IFRS- und UGB-Bulletin

IFRS- und UGB-Bulletin

Wir berichten über den Stand des europäischen Endorsements und des IASB-Projektplans. Darüber hinaus erhalten Sie auch eine Übersicht der laufenden Projekte des AFRAC.

EU-Endorsement

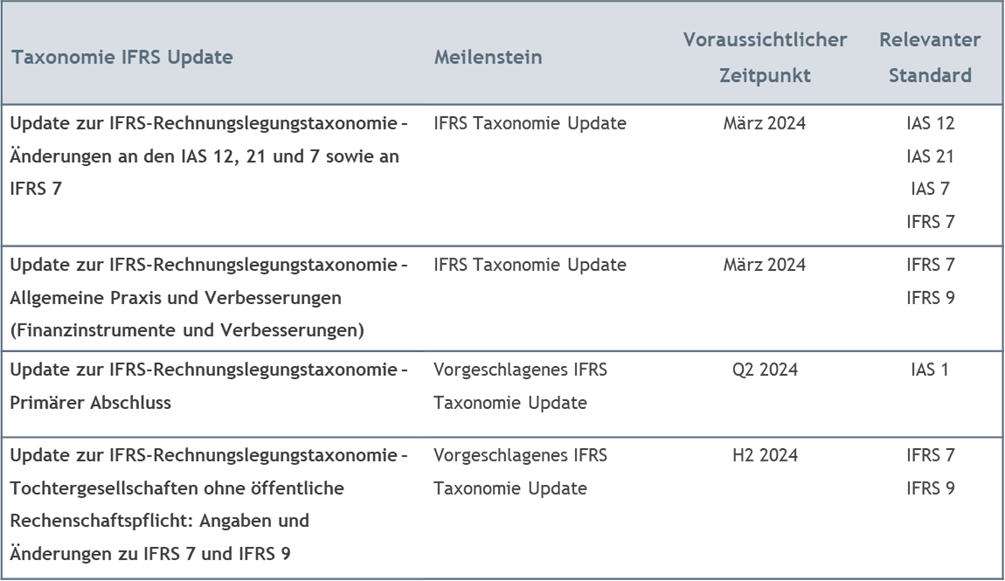

Im Zuge des EU-Endorsementverfahrens zur europarechtlichen Übernahme neuer IFRS-Standards, Änderungen bestehender Standards und Interpretationen von IFRS-Standards veröffentlicht die EFRAG laufend Updates zum Stand der im Endorsementprozess befindlichen IFRS-Standards. Die nachfolgende Tabelle enthält einen aktuellen Überblick über die gegenwärtig im Endorsementprozess befindlichen Standards samt maßgeblicher Inkrafttretenszeitpunkte:

| IFRS-Standards und Interpretationen | Inkrafttreten nach IASB 1) | Status Endorsement |

| Änderungen an IAS 21 Auswirkungen von Wechselkursänderungen: Bilanzierung von Fremdwährungstransaktionen und ausländischen Geschäftsbetrieben ohne beobachtbaren Wechselkurs | 1.1.2025 | N/A (Stand: Positive Endorsement-Empfehlung der EFRAG vom 9.1.2024) |

| Änderungen an IAS 7 Geldflussrechnung und IFRS 7 Finanzinstrumente: Anhangangaben zu Lieferant:innenenfinanzierungsvereinbarungen | 1.1.2024 2) | N/A (Stand: Positive Endorsement-Empfehlung der EFRAG vom 4.10.2023) |

1) Maßgeblich bei Geschäfts- und Kalenderjahrkongruenz sowie Full-IFRS Compliance.

2) Inkrafttreten für Unternehmen, die nach EU-IFRS bilanzieren, erst nach Abschluss des EU-Endorsementprozesses.

IAS 21 regelt die Bilanzierung von Fremdwährungstransaktionen sowie die Darstellung der Vermögens- und Ertragslage ausländischer Geschäftsbetriebe im IFRS-Abschluss. Während IAS 21 für den Fall der vorübergehenden Nichtbeobachtbarkeit von Wechselkursen den heranzuziehenden Wechselkurs normiert, enthält der Standard bis dato keinerlei Vorschriften für den Fall, dass generell kein beobachtbarer Wechselkurs vorliegt, d.h. die Umtauschbarkeit der Währung nicht gegeben ist. Die aktuell im Endorsementprozess befindliche Änderung des IAS 21 normiert für diesen Fall, wann von einer nicht umtauschbaren Währung auszugehen ist, welcher Wechselkurs in diesem Fall heranzuziehen ist und welche zusätzlichen Offenlegungen erforderlich sind.

Die Änderungen des IAS 7 und des IFRS 7 erweitern die in den Standards bereits enthaltenen Offenlegungsvorschriften zu Lieferant:innenenfinanzierungsvereinbarungen, Lieferkettenfinanzierungen, der Finanzierung von Verbindlichkeiten aus Lieferungen und Leistung sowie zu Reverse-Factoring-Vereinbarungen. Nunmehr offenzulegen sind demnach auch die vertraglichen Bedingungen und Konditionen, Fälligkeitszeitraumspannen, Liquiditätsrisiken und die wertmäßigen Beträge solcher Vereinbarungen sowie die Angabe, für welche Teile bereits Zahlungen durch die Finanziers erhalten worden sind (inkl. Angabe des Bilanzpostens, in denen die Verbindlichkeiten ausgewiesen werden).

Statusupdates zu allen gegenwärtig im Endorsementprozess befindlichen Standards und Interpretationen finden Sie stets auf der Website der EFRAG: EFRAG Status Report (Stand 12. Januar 2024).

IASB-Projektplan

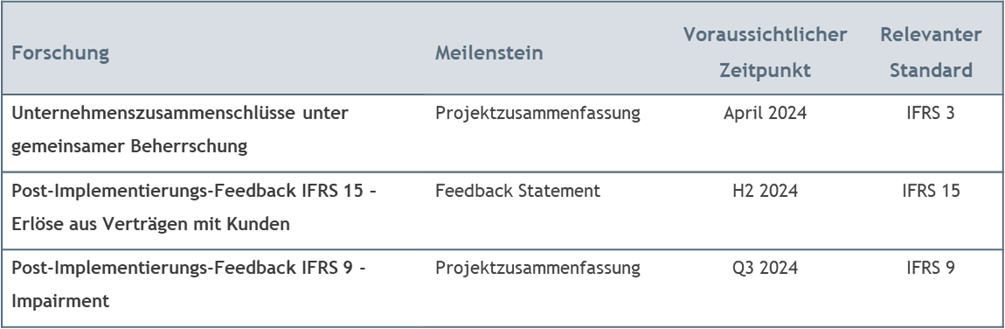

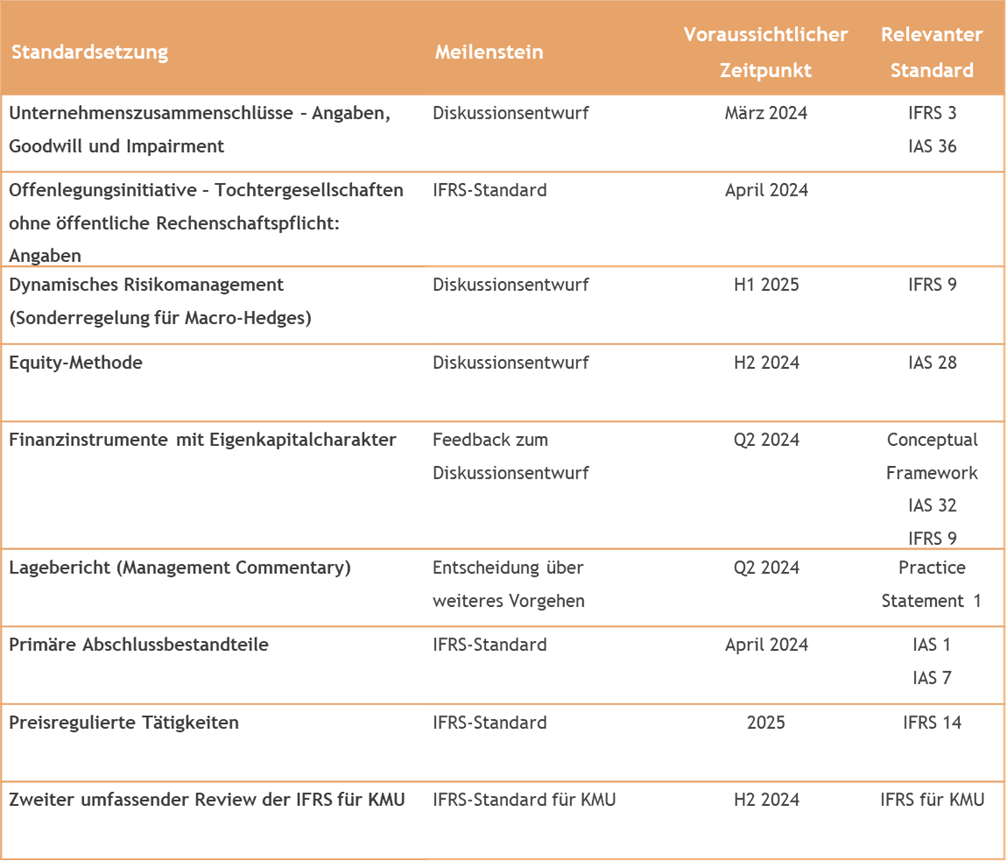

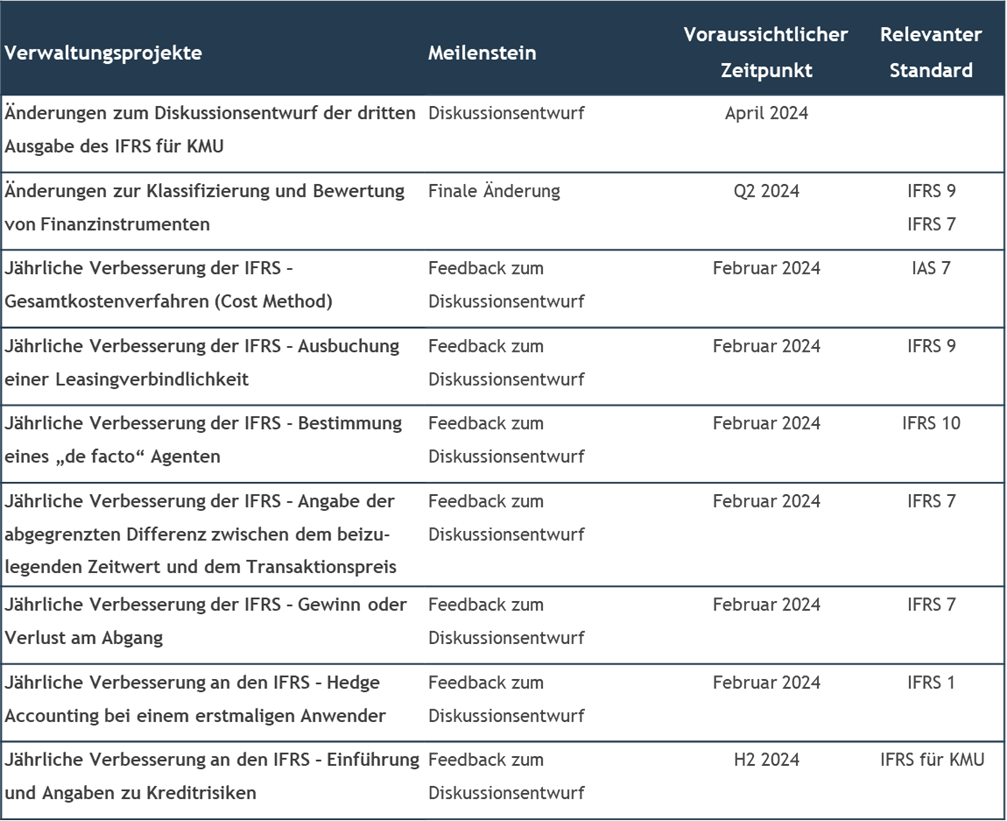

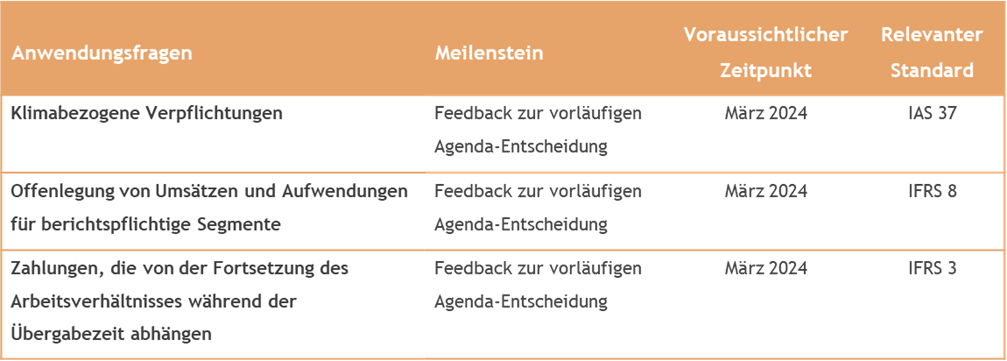

Den aktuellen Projektplan des IASB zur IFRS-Standardsetzung finden Sie unter folgendem Link: IFRS Foundation (Stand 29.1.2024)

Autor:innen:

Milos Milosevic

milos.milosevic@bdo.at

+43 5 70 375 - 1103

Verena Nitschinger

verena.nitschinger@bdo.at

+43 5 70 375 - 1418